BdP alerta para alta exposição à Euribor e desajuste de spreads

Taxas mistas contratadas fixam prestações da casa só no curto prazo. E há “insuficiências” na definição de spreads, alerta BdP.

O Banco de Portugal (BdP) avançou com várias mudanças nas suas recomendações macroprudenciais que entram em vigor a 1 de agosto, reduzindo a taxa de esforço limite de 50% para 45% e alterando a maturidade máxima para 40 anos para jovens até 35 anos. Na base da sua decisão está o aumento de crédito habitação concedido, nomeadamente o que apresenta maior risco. Afinal, a maioria dos contratos ficará exposto às variações da Euribor. Além disso, foram observadas “insuficiências” nos modelos de definição de spreads.

Desde logo, “o montante das novas operações de crédito habitação registou uma tendência crescente nos últimos dois anos, contribuindo para a aceleração do crescimento do respetivo stock”, destaca o supervisor bancário no relatório que acompanha a alteração das recomendações macroprudenciais divulgado na passada quinta-feira, dia 2 de julho.

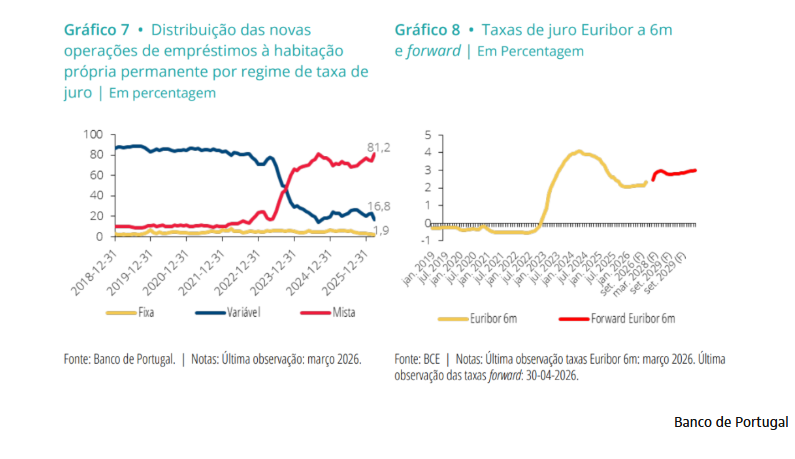

Depois, o BdP conclui que a maioria dos créditos habitação vão ficar, mais tarde ou mais cedo, exposto às flutuações da Euribor. “Continua a observar-se, em Portugal, a dominância do regime de taxas de juro variáveis no crédito habitação, sendo o regime de taxas de juro fixas utilizado apenas durante períodos relativamente curtos face à maturidade dos empréstimos (regime de taxas mistas)”, refere. Ou seja, embora a maioria dos novos créditos habitação sejam a taxa mista, esta só garante prestações da casa fixas durante os primeiros dois, três ou cinco anos do contrato, ficando depois indexadas à Euribor.

Assim, “considerando que a quase totalidade do crédito habitação continua a ser celebrado a taxas de juro variáveis e/ou mistas, as famílias continuam expostas a aumentos significativos das taxas de juro”, conclui o banco central liderado por Álvaro Santos Pereira.

Este pode ser um fator de risco no atual contexto geopolítico, marcado pelo recente conflito no Médio Oriente, se os agregados familiares não renegociarem os contratos. “Uma eventual subida das taxas de juro de referência no crédito habitação (Euribor), refletida na evolução das taxas forward, poderá refletir-se num maior esforço mensal por parte das famílias para suportar o serviço da dívida”, alerta o BdP. A verdade é que as taxas Euribor já estão a aumentar desde o início da guerra, refletindo-se nos novos contratos e nas revisões.

Spreads estão baixos e há "insuficiências" nos cálculos

Há ainda o outro lado da moeda. Os spreads – que devem refletir o perfil de risco do mutuário, características e custos das operações – estão bem baixos. “O spread médio ponderado dos novos contratos de crédito habitação situava-se em 0,75% em março de 2026, evidenciando uma trajetória sustentável descendente desde 2023, ano em que se encontrava acima de 1%”, informa o BdP. Isto deve-se à alta concorrência da banca, maior recurso de intermediários de crédito a par da adoção de medidas legislativas.

Mas se os bancos não discriminarem os mutuários de acordo com o seu perfil de risco através do spread, não estão a acautelar devidamente as potenciais perdas, afetando a sua rendibilidade futura. E neste ponto há problemas identificados. “No decorrer de uma auditoria especial realizada pelo Banco de Portugal aos modelos de pricing de um conjunto de instituições foram detetadas algumas insuficiências”, indica o regulador, confirmando a conclusão já chegada no Relatório de Estabilidade Financeira de maio, onde classificou o nível de cumprimento da banca como “moderado”.

Uma das falhas apontadas na definição dos spreads está relacionada com a inclusão incompleta de custos suportados pela banca nos créditos habitação. “Os modelos de pricing evidenciam, em determinados casos, certas limitações, não assegurando a plena incorporação de todos os custos relevantes, em particular, a não consideração de uma perspetiva económica na avaliação do custo de capital e dos custos associados ao envolvimento de intermediários de crédito, bem como insuficiências na atualização e na adequação técnica dos parâmetros utilizados”, diz o BdP.

O controlo no cálculo dos spreads também apresenta falhas. “Os modelos de governo do processo de fixação de preços apresentam igualmente limitações, pela dispersão da informação por múltiplas fontes, ausência de uma definição clara de responsabilidades e dos respetivos mecanismos de controlo associados às diferentes componentes da ferramenta de preços, não formalização das regras aplicáveis às campanhas promocionais e ao cross-selling, e insuficiências no acompanhamento de operações aprovadas abaixo dos custos mínimos”, conclui ainda.

No Relatório de Estabilidade Financeira de maio, o banco central indicou que os bancos visados apresentaram planos de ação para corrigir as deficiências, devendo estar concluídos até ao final de 2026. E referiu ainda que considerará as conclusões da auditoria no processo de análise e avaliação pelo supervisor (SREP) de 2026.

Fonte: Idealista News