Guerra (ainda) sem impacto no imobiliário em Portugal – inflação e juros preocupam

Efeitos do conflito podem ser, sobretudo, graduais. Mediadores e promotores cautelosos, mas confiantes na capacidade de mercado.

Dois meses após o início da guerra no Médio Oriente, as negociações geopolíticas internacionais continuam num impasse. Com efeitos a vários níveis, fazendo por exemplo disparar logo o preço da energia no mundo. No caso do imobiliário em Portugal, mais que um impacto imediato, o conflito está de momento a testar a confiança do mercado. Sob esta nova nuvem de incerteza, vive-se no setor nacional um ambiente de decisões mais ponderadas entre quem compra e investe, segundo o retrato traçado por promotores e mediadores imobiliários, no âmbito do Salão Imobiliário de Portugal (2026), que se realizou na semana passada, em Lisboa.

Os profissionais ouvidos pelo idealista/news olham para o impacto da guerra de forma cautelosa, mas consideram que os efeitos ainda não são relevantes ou permitem tirar conclusões definitivas. Destacam a resiliência do mercado imobiliário português, que continua a ser sustentado por uma procura robusta e por um défice estrutural de oferta, bem como a capacidade de adaptação de um setor habituado, há muitos anos, a navegar cenários adversos.

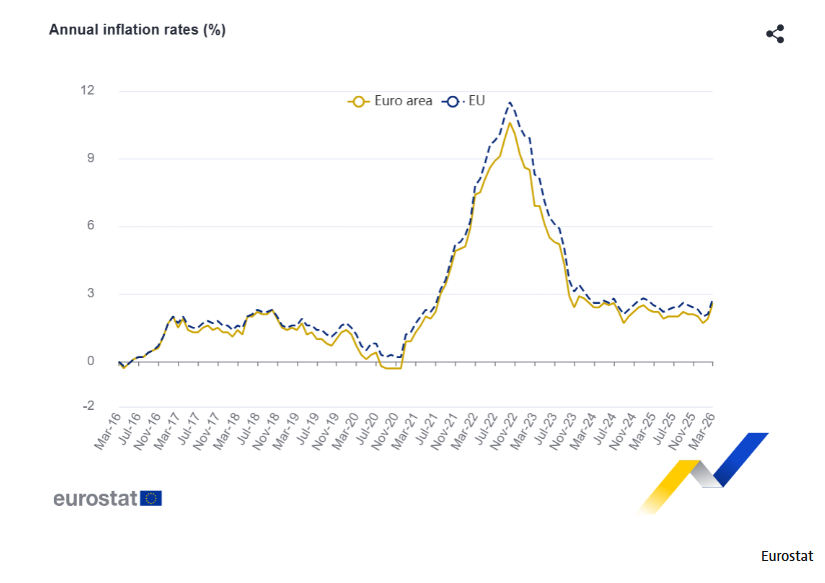

O verdadeiro risco, segundo os responsáveis, está na inflação e nas taxas de juro. Uma disrupção prolongada nas cadeias logísticas e energéticas pode pressionar os custos de construção e, em última instância, levar os bancos centrais a endurecer a política monetária. Essa pressão começa, aliás, a refletir-se nos mercados financeiros: em março, a incerteza gerada pelo conflito fez disparar as taxas Euribor, numa das maiores subidas dos últimos três anos, antecipando um agravamento do custo do crédito habitação. Ainda assim, na reunião agendada para esta quinta-feira, 30 de abril de 2026, o Banco Central Europeu (BCE) deverá manter as taxas diretoras, adotando uma posição cautelosa, enquanto avalia o caráter duradouro ou não do aumento da inflação associado à guerra - em março a inflação na zona euro já sentiu impacto dando o salto para 2,6%, segundo o Eurostat.

A presidente da instituição monetária, Christine Lagarde, considera que a natureza instável do conflito dificulta qualquer antecipação sobre a duração do choque e respetivos efeitos na economia. Essa incerteza, por sua vez, "advoga a favor da recolha de informações adicionais" antes de decidir sobre um possível aumento dos juros. A verdade é que tanto do BCE como o Banco de Portugal já reviram as previsões da inflação em alta e as do crescimento económico em baixa para 2026 - no caso português a inflação deverá acelerar para 2,8% e o PIB deverá abrandar para 1,8%. E tanto o guardião do euro como o Fundo Monetário Internacional já antecipam vários desenvolvimentos negativos relacionados com o agravamento da guerra.

Os profissionais do imobiliário acreditam que se este cenário se vier a confirmar terá impacto direto no acesso ao crédito habitação e no esforço das famílias. Além disso, admitem que no terreno o setor já vive a braços com um “novo normal” de custos elevados, herdado da pandemia e da guerra na Ucrânia. Mas há uma ideia unânime: a capacidade de adaptação será determinante no mercado que, apesar de tudo, continua ativo.

Pressão nos custos e maior prudência nas decisões

Ao nível da mediação imobiliária, na visão de Alfredo Valente, CEO da IAD, o efeito direto da guerra não se faz sentir nas transações, mas sim na perceção de risco. “O investidor não gosta de insegurança”, sublinha, apontando a inflação e taxas de juro como fatores que podem afetar de forma mais evidente a atividade. A eventual perturbação de rotas estratégicas, como o Estreito de Ormuz, pode encarecer matérias-primas e energia, alimentando uma espiral inflacionista que, historicamente, acaba por se refletir na subida das taxas de juro. E é aqui que surge o maior risco: “Taxas de juro altas encarecem imediatamente o imóvel que é financiado e, portanto, a família média vai pagar mais caro o seu imóvel. Esperemos que não seja o caso”.

Uma ideia igualmente salientada por João Cabaça, cofundador e CEO da VIC Properties. Para o promotor é fundamental manter alguma atenção à inflação, "por virtude daquilo que são os impactos nas taxas de juro e por consequente na capacidade dos bancos em despacharem crédito, em alocarem crédito". "Isso é uma coisa que estamos a monitorizar com algum interesse. E, por fim, também a inflação ao nível das matérias primas e na nossa atividade. Enquanto promotores imobiliários sentimos o impacto direto do aumento dos custos de construção", refere.

Carlos Araújo, Chief Operating Officer (COO) da Bondstone, lembra, precisamente, que os custos de construção acumularam aumentos de 30% a 35% nos últimos anos, tanto em materiais como em mão de obra. Apesar disso, “nunca tivemos retração de preços”, afirma, apontando o défice de oferta como fator que sustenta os valores no mercado. Na mesma linha, Claude Kandiyoti, CEO da Krest, destaca que os custos atuais já dificultam a viabilização de novos projetos, tornando mais estreita a margem entre o que o mercado consegue pagar e o que custa construir. “Neste momento, os custos de construção estão tão altos que, em muitos casos, é difícil viabilizar projetos aos preços que o mercado consegue suportar”, refere o responsável.

Para Pascal Gonçalves, administrador do grupo Libertas, mais do que o aumento dos custos em si, preocupa-o a volatilidade e a tendência das empresas para antecipar subidas de preços como forma de proteção, um comportamento que contribui para reforçar a inflação e que raramente é revertido. “Muitas vezes as empresas têm receio e aumentam os preços por antecipação para não ficarem entaladas. Mas o problema é que o preço já lá está e depois dificilmente volta para trás, então, toda esta espiral inflacionista também pode ter impacto na área da construção, mas também noutras áreas”, explica.

Os custos de construção são igualmente destacados por, Paula Fernandes, CEO da RAR Imobiliária. Não tem dúvidas de que se o conflito se alongar, “vamos assistir àquilo que aconteceu ao mercado com a guerra na Ucrânia e com a pandemia, que é um aumento exponencial dos custos , porque tudo depende do combustível e do petróleo”. “Vai-se tornar ainda mais difícil fazer aquilo que já é difícil hoje em dia, porque uma das maiores dificuldades das entidades ligadas ao setor da construção é conseguir garantir alguma estabilidade dos custos de produção, nas entregas e nos prazos”, salienta.

O impacto no comportamento dos consumidores também começa a dar sinais, de acordo com Júlio Quintela, Chief Operations Officer (COO) da Zome, que aponta para uma quebra significativa na confiança do consumidor e nas avaliações bancárias, indicadores que sugerem maior cautela. “O interesse mantém-se, mas o tempo de decisão aumentou”, explica, associando essa hesitação à acumulação recente de crises, pandemia, inflação e agora um novo conflito. “Continua a haver pessoas interessadas em comprar, mas provavelmente o tempo de decisão para efetivar a compra dilatou. Porquê? Por vários motivos. Por causa das tempestades que tivemos e também pela guerra. As pessoas estão muito mais cautelosas. Não podemos esquecer que tivemos uma crise inflacionista há relativamente pouco tempo”, indica.

Rui Torgal, da ERA Portugal, recorda que as consequências que advêm de fatores externos ao mercado nunca são imediatas. “Há sempre um tempo de amortecimento, que é o que estamos a viver agora”, diz. O mercado ainda não reagiu de forma plena porque os conflitos são recentes, mas a incerteza pode levar ao adiamento de decisões. Ainda assim, frisa que a experiência mostra que os compradores acabam por ter em conta estes fatores na tomada de decisão e seguir em frente. “As pessoas adaptam-se”, resume.

Uma visão partilhada por Diogo Severino, Broker Owner do Grupo RE/MAX Vantagem. O responsável admite que possa existir um “pouco mais de espera, menos decisão e algumas pessoas que estavam quase a fechar negócio recuaram para perceber o que vai acontecer”. Considera que se a guerra continuar, deveremos assistir a fenómeno similar ao da guerra na Ucrânia, isto é, há um impacto inicial mas, depois, “a vida continua e as pessoas vão-se reajustando”. “Acho que este cenário não nos vai afetar muito, a menos que sejamos envolvidos diretamente na guerra – e à partida não. Vamos esperar que não afete muito ao nível da taxa de juro que senão aí, sim, as pessoas ficam com menos capacidade de compra”, adverte.

Portugal como destino seguro de investimento

A capacidade de adaptação é também destacada por Marta Almeida, diretora coordenadora nacional da DS Imobiliária e DS Intermediários de Crédito, que identifica um novo perfil de cliente, mais informado, mais racional e mais exigente. Para a responsável, esse fator pesa mais do que o contexto externo no curto prazo, obrigando as empresas a evoluir na forma como prestam serviço e comunicam com o mercado. Para a responsável, “e perante tudo o que se tem vivido nos últimos tempos, entre pandemias e guerras, situações desafiantes para todos, é que tem de existir capacidade de, a cada momento e mediante a situação que o mercado apresenta, encontrar soluções”.

Por outro lado, há efeitos potencialmente positivos deste impasse provocado pelo conflito no Médio Oriente. Patrícia Barão, Residential partner na Dils Portugal e Nuno Ascensão, Regional Owner da Keller Williams Portugal, sublinham que o país pode beneficiar da instabilidade internacional, reforçando a sua posição como destino seguro para investimento.

“Portugal continua a beneficiar de uma perceção de segurança. Sempre que há instabilidade lá fora, sentimos um aumento da procura pelo nosso país. Temos visto, por exemplo, investidores que antes apostavam noutros mercados, como o Dubai, a olharem para Portugal como alternativa e oportunidade”, refere Patrícia Barão. Uma ideia reforçada por Nuno Ascensão, que reconhece que “Portugal tende a tornar-se ainda mais atrativo para quem vem de fora, seja para alojamento local, seja para compra de segundas habitações, sobretudo, porque alguns destinos de luxo em territórios árabes perdem atratividade e Portugal surge como alternativa”.

Para Ricardo Sousa, CEO e cofundador da Century 21 em Portugal e Espanha, há dois ‘drivers’ de mercado fundamentais:: o mercado de trabalho e as taxas de juro. O especialista defende que, enquanto o emprego se mantiver dinâmico, a procura será sustentada. Já a evolução da Euribor será determinante, uma vez níveis mais elevados poderão travar transações e agravar o acesso à habitação por via da pressão sobre as taxas de esforço. “Se este conflito se prolongar por mais tempo e o BCE começar a tomar uma posição, e vamos ver as próximas reuniões, de subir as taxas de juro, isso vai naturalmente sentir-se no número de transações", conclui.

Fonte: Idealista